काठमाडौँ । नेपाल रिपब्लिक मिडिया लिमिटेड: कम्पनीले अघिल्लो जेठमा प्राथमिक सेयर (आईपीओ) मार्फत सर्वसाधारणबाट ३६ करोड १९ लाख रुपैयाँ उठायो । अघिल्ला तीन आर्थिक वर्षहरूमा ऋणात्मक प्रतिसेयर आम्दानी (ईपीएस) भएको यो कम्पनीले आईपीओ निष्कासन गर्नुअघि २०७९ चैतमा ईपीएस ७.२२ रुपैयाँ र नेटवर्थ ८६.१३ रुपैयाँ रहेको दाबी गरेको थियो । तर, तीन महिनापछि २०८० असारमा कम्पनीको ईपीएस ०.१४ रुपैयाँमा झर्यो र नेटवर्थ ८८.५३ रुपैयाँ पुग्यो ।

नेपाल वेयरहाउजिङ्ग कम्पनी लिमिटेडः कम्पनीले २०८० मंसिरमा आईपीओ निष्कासन गरी लगानीकर्ताबाट ११ करोड ४१ लाख रुपैयाँ संकलन गर्यो । आईपीओ जारी गर्नुअघि कम्पनीले आर्थिक वर्ष २०७९/८० मा (अपरिष्कृत विवरणअनुसार) ईपीएस ऋणात्मक ८.८७ रुपैयाँ र नेटवर्थ ८५.५५ रुपैयाँ रहेको दाबी गर्दै आर्थिक वर्ष २०८०/८१ मा ईपीएस ५.५२ रुपैयाँ र नेटवर्थ ९३.९६ रुपैयाँ पुर्याउने प्रक्षेपण गरेको थियो । तर, चौथो त्रैमासिक विवरणअनुसार ईपीएस ऋणात्मक ११.६४ रुपैयाँ र नेटवर्थ ८८.४६ रुपैयाँ कायम भयो । चालु आर्थिक वर्षको पहिलो त्रैमासमा यसको ईपीएस ऋणात्मक ४.१२ र नेटवर्थ ऋणात्मक ८५.२५ छ ।

मध्य भोटेकोसी जलविद्युत लिमिटेडः कम्पनीले आर्थिक वर्ष २०७९/८० मा ईपीएस २१.३६ रुपैयाँ र नेटवर्थ १३७.२२ रुपैयाँ पुर्याउने प्रक्षेपण गर्दै २०७८ पुसमा आईपीओ जारी गरी सर्वसाधारणबाट ६० करोड रुपैयाँ उठायो । तर, समिक्षा अवधिमा कम्पनीको ईपीएस ऋणात्मक ०.५७ रुपैयाँ र नेटवर्थ ९३.६५ रुपैयाँ मात्र कायम भयो । गत आर्थिक वर्ष २०८०/८१ को चौथो त्रैमासिक विवरणअनुसार कम्पनीको ईपीएस ऋणात्मक ०.३५ र नेटवर्थ ९३.१० प्रतिशत मात्र छ ।

उदाहरणमा दिइएका कम्पनीहरुले अहिलेसम्म लगानीकर्तालाई चुनदाम लाभांस दिएका छैनन् । आइपीओ मार्फत रकम असुल्ने तर उनीहरुलाई अनिवार्य रुपमा लाभांस दिन नपर्ने भएपछि खराव कम्पनीहरु आइपीओ जारी गर्न लागि परेका छन् । नेपाल धितोपत्र बोर्डका अनुसार हाल विभिन्न ८८ वटा कम्पनीहरुको ५१ अर्ब ७१ करोड ७४ लाख १ हजार ६३२ रुपैयाँ बराबरको आइपीओ पाइपलाइनमा छ । पाइपलाइनमा भएका कम्पनीमध्ये ४३ वटा कम्पनी हाइड्रोपावरका रहेका छन् ।

नेपाल स्टक एक्सचेन्जमा कारोबारका लागि दर्ता भएका ९१ वटा हाइड्रोपावर कम्पनीमध्ये ७६ वटा कम्पनीले अहिलेसम्म चुनदाम लाभांस दिएका छैनन् ।

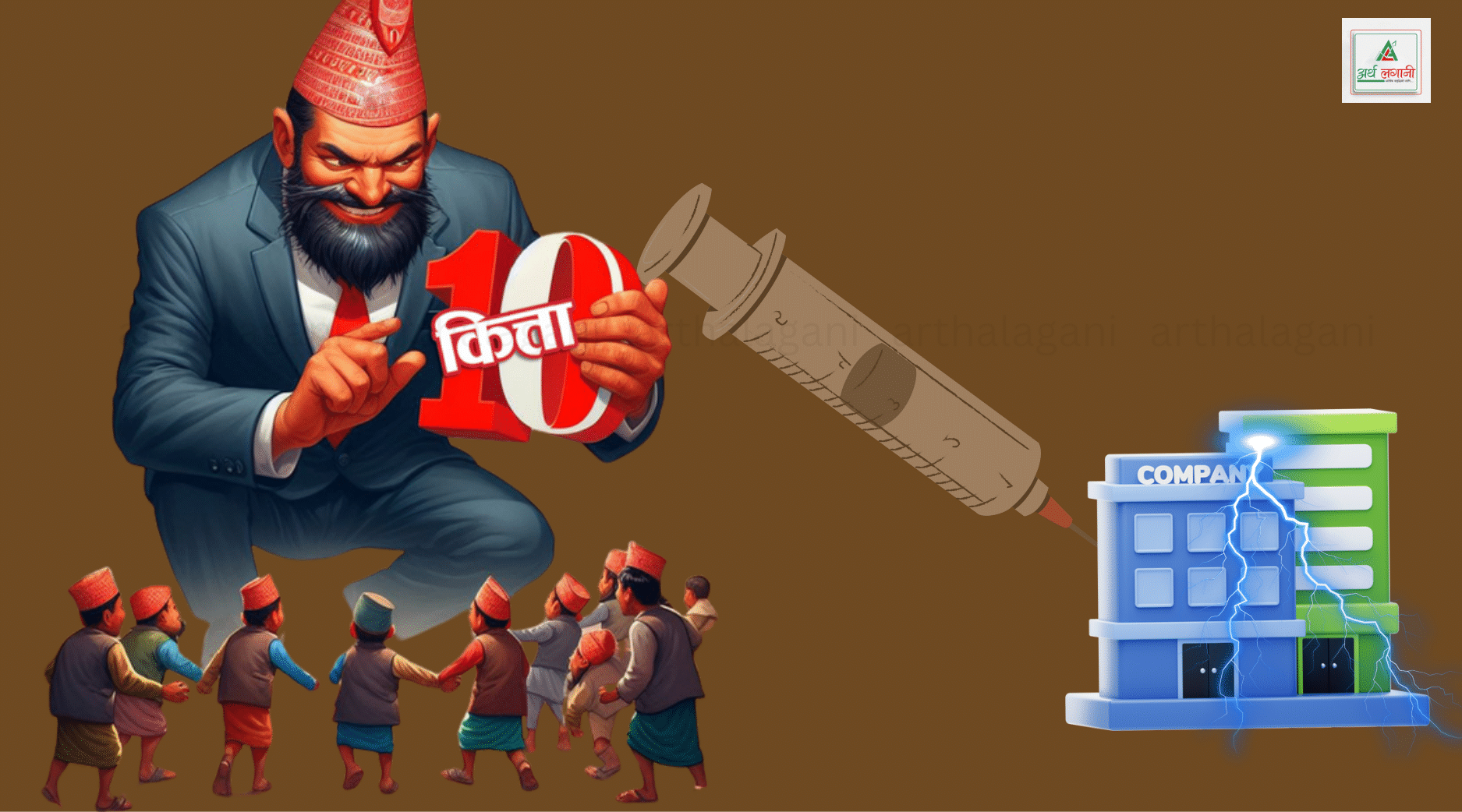

यसरी कम्पनीहरु आइपीओ मार्फत बजारमा आउन तम्सिनुको मुख्य कारण हो, “दश कित्ते नीति” । यस नीतिले आइपीओमा गएका सवै कम्पनीमा सर्वसाधरणले कम्तीमा १० कित्ता अर्थात् एक हजार रुपैयाँ पनि लगानी गर्न सक्छन् । थोरै रकम लगानी हुने हुनाले मानिसहरुले त्यसको प्रतिफलका लागि ताकेता गर्दैनन् । जसको फाइदा कम्पनीहरुले लामो समयसम्म लाभांस नदिएर उठइरहेका छन् ।

नेपाल धितोपत्र बोर्ड (सेवोन)ले लिएको १० कित्ते नीतिका कारण सर्वसाधरणहरुले कमजोर कम्पनीमा पनि लगानी गरिरहेको बजार विश्लेषकहरुको भनाई छ । शेयर बजार विश्लेषक ज्योती दाहाल १० कित्ते नीतिका कारण जस्तोसुकै कम्पनीको शेयर पनि बिक्री हुने बताउँछन् । उनका अनुसार हजार रुपैयाँमा आईपीओ भर्न सकिने र नियमअनुसार आवेदकलाई न्यूनतम १० कित्ता दिनुपर्ने तथा दोस्रो बजारमा दोब्बर मूल्यमा बिक्री हुने बुझाइका कारण जस्तो कम्पनीको लागि पनि आवेदन पर्ने गरेको छ ।

प्राथमिक निष्कासनमा सबै कम्पनीको पूरै कित्ता माग र बिक्री हुने हुँदा कम्पनी सञ्चालकहरुले पनि पैसा उठाउने सोही बाटो अपनाउँछन् । ऋण लिएर ब्याज तिर्नु भन्दा बिना ब्याजको पैसा सार्वजनिक निष्कासनबाट पाइन्छ । त्यसैको लागि, सञ्चालकहरुले बढाइचढाइ वित्तीय तथ्यांकहरु प्रस्तुत गरी सार्वजनिक निष्कासनमा गर्ने गरेका छन् ।

खुला बजारमा नियामकले राखेका शर्तहरू पूरा गरेर जुनसुकै कम्पनी बजारमा आउन पाउने र योग्य नलागेको खण्डमा लगानीकर्ताले बहिष्कार गर्न सक्ने भए तापनि कम जोखिम हुने प्राथमिक निष्कासनमा ‘नाफा नै हुन्छ’ भन्ने बुझाइका कारण आवेदन दिनेको लहर छ । आईपीओ नपरे पैसा फिर्ता हुने र परेमा छोटो समयमा धेरै नाफा हुने ग्यारेन्टी भएको बुझाइले आईपीओ लगायतका प्राथमिक निष्कासनमा निर्धक्क आवेदन दिने गरेको पाइन्छ । यसको मुख्य कारण १० कित्ते नीति रहेको देखिन्छ ।

के हो १० कित्ते नीति?

–नेपाल धितोपत्र बोर्ड (सेबोन)ले पहिलो पटक २०७४ जेठ १२ गते ‘धितोपत्र निष्कासन तथा बाँडफाँड निर्देशिका–२०७४’ जारी गर्यो । त्यतिवेला बोर्डका कार्यकारी अध्यक्ष डा.रेवतबहादुर कार्की थिए । उनको पहलमा निर्देशिका जारी भएको थियो । निर्देशिकामा आइपिओमा आवेदन दिने योग्य आवेदकलाई पुगेसम्म न्यूनतम १० कित्ता शेयर अनिवार्य दिनुपर्ने व्यवस्था भयो । यो नियम ०७४ साउन १ गतेदेखि लागु गरियो । फलस्वरुप हिमालयन पावर पार्टनरको आइपिओ सोही असार ५ गते निष्कासन बन्द भई साउन ४ गते बाँडफाँड हुँदा पनि सबैलाई १०/१० कित्ताको दरले बाँडफाँड गरिएको थियो ।

सार्वजनिक निष्कासनमा हालको कम्तीमा ५० कित्ताका लागि आवेदन गर्ने व्यवस्थामा परिवर्तन गरी विद्यार्थी, गृहिणी तथा स–साना पुँजी भएका वर्गको पुजीँ बजारमा पहँुच बढाउने र यसलाई समावेशी बनाई एक नेपाली एक डिम्याट खाता अभियानलाई थप प्रभाकारी बनाउने उद्देश्यले बोर्डले सार्वजनिक निष्कासनमा न्यूनतम १० कित्तामा पनि आवेदन गर्न पाउने व्यवस्था गरेको छ ।

यही नीति अन्तर्गत सेबोनले २०७५ चैत २७ गतेबाट प्राथमिक शेयरमा १० कित्ता मात्रै आवेदन दिन सकिने व्यवस्था गर्यो । त्यसअघि १० कित्ता पाउनको लागि पनि कम्तीमा ५० कित्ताको लागि आवेदन दिनै पर्ने व्यवस्था थियो । त्यसपछि १० कित्ते पूर्ण रुपमा कार्यान्वयमा आएको थियो ।

यो व्यवस्था कार्यान्वयनमा ल्याउँदै बोर्डका तत्कालीन अध्यक्ष डा.कार्कीले भनेका थिए, ‘सार्वजनिक निष्कासनमा हालको कम्तीमा ५० कित्ताका लागि आवेदन गर्ने व्यवस्थामा परिवर्तन गरी विद्यार्थी, गृहिणी तथा स–साना पुँजी भएका वर्गको पुजीँ बजारमा पहँुच बढाउने र यसलाई समावेशी बनाई एक नेपाली एक डिम्याट खाता अभियानलाई थप प्रभाकारी बनाउने उद्देश्यले बोर्डले सार्वजनिक निष्कासनमा न्यूनतम १० कित्तामा पनि आवेदन गर्न पाउने व्यवस्था गरेको छ ।’

यसरी प्राथमिक शेयरमा न्यूनतम १० कित्ताको लागि आवेदन दिन सकिने र जारी शेयर संख्या पुगेसम्म सबै आवेदकलाई १०/१० कित्ताको दरले बाँडफाँड गर्नुपर्ने व्यवस्था जसलाई १० कित्ते नीति भनेर चिनिन्छ । यसको उद्देश्य भनेको शेयर बजारमा समावेशिता प्रदान गर्नु रहेको देखिन्छ । तत्कालिन अध्यक्ष डा. कार्कीले उद्देश्य अनुरुप यो नीतिले सफलता पाएको बताउँछन् । “अहिले शेयर बजारमा ६५ लाख हितग्राही खाता छन्, गृहिणी, विद्यार्थी, किसान सबैको पहुँच शेयर बजारमा पुगेको छ ।” उनले भने । “१० कित्ते नीतिले गर्दा विद्यार्थी, गृहिणी जसलाई ठुलो रकम जम्मा गर्न गाह्रो हुन्छ उनीहरुले मात्रै हजार रुपैयाँ लगानी गरेर दुई तीन हजार नाफा कमाउन सफल भएका छन् । यो राम्रो कुरा हो ।”

१० कित्ते नीतिको अवधारणा

यो नीति सेबोनले चाहे जसरी नै सर्वसाधरण बिचमा लोकप्रिय छ । छोटो समयमै यो नीति लोकप्रिय कसरी ? भन्ने कुरा बुझ्न एक दशक अघि फर्कनुपर्ने हुन्छ । चिलिमे जलविद्युत कम्पनीले स्थानीयलाई जारी गरेको शेयरबाट लाभान्वित भएका लगानीकर्ताबाट प्रभावित भई सर्वसाधरणमा शेयरप्रति चासो बढेको पाईन्छ । चिलिमेले २०६७ सालमा स्थानीयलाई शेयर जारी गरेको थियो । स्थानीयले सय रुपैयाँमा किनेको शेयर तीनचार वर्षपछि २५ सय भन्दा बढी मूल्यमा नै बिक्री गरेका थिए ।

यो घटनापछि सर्वसाधारणमा शेयरबाट राम्रो कमाई हुन्छ भन्ने बुझाई बस्यो । फलस्वरुप त्यसबेलासम्मको सबैभन्दा बढी कित्ता शेयर निष्कासन गर्ने तयारीमा रहेको माथिल्लो तामाकोसीको शेयर प्राप्त गर्न मजदुरहरुले २०७१ सालमा महिना दिनसम्म काम नै ठप्प पारेर आन्दोलन गरेका थिए । संघर्ष समिति नै गठन गरी आयोजनामा कार्यरत साढे ८ सय मजदुरले प्रतिमजदुर ५ सय कित्ता शेयर पाउनुपर्ने माग राख्दै आन्दोलन गरे । आयोजनाले शेयर भने पछि २०७५ मा गरेको थियो ।

यसरी शेयरमा छोटो समयमा नाफा नै हुन्छ भन्ने बुझेका सर्वसाधारणको मनोविज्ञान र महत्वकांक्षालाई पुरा गर्न सबैलाई शेयरमा सहभागी बनाउने खोजी भयो । २०७३ माघमा सरकार तथा निजी क्षेत्रको सहयोगमा विश्व बैंक समूह अन्तर्गतको अन्तर्राष्ट्रिय वित्त निगमले एक अध्ययन ग¥योे । अध्ययन रिपोर्ट ‘स्थानीय शेयर’ शीर्षकमा थियो भने यसले नेपालमा बनेका, निर्माणाधीन र आउँदै गरेका हाईड्रोपावरको शेयरमा स्थानीयलाई सहभागी गराउने सम्बन्धमा थियो । उक्त अध्ययनले, शेयर स्थानीय समुदायको लागि लाभ तथा बचतको प्रमुख औजार बन्दा स्थानीय लाभान्वित भएको जनाएको थियो ।

“महिलाहरुसँगै गरिएको अन्तर्वार्तामा उनीहरुले आत्माबल बढेको, वित्तीय चेतनामा सुधार भएको, आम्दानीको अतिरिक्त स्रोतमा भएको पहुँच जस्ता अनुभव गर्न सकिने फाइदाहरु प्रदर्शन गरेका छन् ।” रिपोर्टमा उल्लेख गरिएको छ ।

शेयरप्रति बढ्दो जनचाँसो र तीव्र गतिमा बढिरहेको प्रविधिलाई जोडेर सबैलाई शेयरमा ल्याउने नीतिअन्तर्गत सेबोनले स्थानीयलाई आरक्षण हुँदै सबैलाई शेयर दिन १० कित्ते नीति ल्याएको देखिन्छ ।

शेयरमा राजनीति

२०७२ मा जारी नेपालको संविधानको धारा ५९ को उपधारा ५ मा ‘संघ, प्रदेश र स्थानीय तहले प्राकृतिक स्रोतको उपयोग गर्दा स्थानीय समुदायले लगानी गर्न चाहेमा लगानीको प्रकृति र आकारको आधारमा कानुन बमोजिमको अंश लगानी गर्न प्राथमिकता दिनुपर्नेछ ।

–अन्तरिम संविधान २०६३ पश्चात ०६४ मा पहिलो संविधानसभा निर्वाचन भयो । त्यसपछि ०६५ मा सेबोनले ‘धितोपत्र सूचीकरण तथा वितरण नियमावली २०६५’ जारी गरी स्थानीयलाई शेयर निष्काशन गर्नुपर्ने व्यवस्था ग¥योे । त्यस नियमावलीमा स्थानीयलाई ५ प्रतिशत शेयर छुट्याउनुपर्ने व्यवस्था थियो । पछि चिलिमेको शेयरका लागि रसुवाका स्थानीयले सर्वाेच्च अदालतमा मुद्दा गरे । स्थानीयको माग पुरा गर्न राजनीतिक दबाब आएसँगै सेबोनले नियमावली नै संशोधन गरि स्थानीयलाई १० प्रतिशत छुट्याउने व्यवस्था ग¥योे ।

२०७२ मा जारी नेपालको संविधानको धारा ५९ को उपधारा ५ मा ‘संघ, प्रदेश र स्थानीय तहले प्राकृतिक स्रोतको उपयोग गर्दा स्थानीय समुदायले लगानी गर्न चाहेमा लगानीको प्रकृति र आकारको आधारमा कानुन बमोजिमको अंश लगानी गर्न प्राथमिकता दिनुपर्नेछ ।’ भनि व्यवस्था गरियो ।

राज्य व्यवस्था संघीयताको संघारमा रहेको समयमा राजनीति गर्नेहरुलाई जनतामाझ लोकप्रियता कमाउनु थियो । जसका लागि सोही अनुसारको नीति अवलम्बन गर्नुपर्ने देखिन्थ्यो । नेपालीमा एउटा भनाई छ, ‘पैसा देखेपछि शिवको पनि त्रिनेत्र खुल्छ” त्यस्तै शेयरमा कमाइ हुन्छ भन्ने सुनेका जनतालाई समावेश गर्न राजनीतिक दल तथा व्यक्तिहरु सक्रिय भए ।

बाबुराम भट्टराईको नेतृत्वको सरकारमा ०६८ मै अर्थमन्त्री बनेका वर्षमान पुन ०७४ को निर्वाचनपछि ऊर्जामन्त्री बन्दा छोरी दिँदा आगामी दिनमा हाइड्रोको शेयर भए नभएको सोधखोज हुने अभिव्यक्ति दिए । ०७४ को फागुनमा अर्थमन्त्री भएपछि डा. युवराज खतिवडाले महिलालाई कोटा छुट्याएर ऋण उपलब्ध गराई शेयर किन्ने व्यवस्था मिलाउने अभिव्यक्ति दिए ।

“जसोजसो बाहुन बाजे, त्यसै त्यसै स्वाहा” भनेजस्तो शेयरमा नाफा नै हुन्छ, जनता सबैलाई समावेश गराउनुपर्छ भन्ने अभिव्यक्ति दिएपछि संघियताको नाममा लडिरहेका विभिन्न राजनीतिक दलहरुलाई सर्वसाधारणले पत्याए ।

सर्वसाधारणको त्यो महत्वकांक्षालाई पकडमा राखि सोही अनुसारका व्यवस्था ल्याउन सेबोनमा आफ्नो मान्छे पठाउने, दबाब दिने, सोही अनुरुप सरकार सम्बद्ध व्यक्तिहरुले नीति बनाउने र कार्यान्वयन गर्दै गए । त्यसैको एक पक्ष हो ‘१० कित्ते नीति’

१० कित्ते नीतिको प्रभाव

यहि नीति अन्तर्गत बोर्डले आर्थिक वर्ष २०७५–०७६ को निती तथा कार्यक्रममा ‘एक नेपाली एक डिम्याट खाता’ अभियान नै सुरु ग¥योे । यहि कार्यक्रम अन्तर्गत नै सिडिएस एण्ड क्लियरिङले २०६९ देखि शेयर प्रमाणपत्र तथा अन्य धितोपत्रलाई अभौतिकीकरण (डिम्याट) सुरु गरेकोमा ०७२ माघ २ गतेबाट पुर्णरुपमा सञ्चालनमा ल्याई २०७५ देखि प्राथमिक शेयरमा आवेदन दिन डिम्याट अनिवार्य गरेको थियो । फलस्वरुप, हाल सिडिएससीका अनुसार ४० लाख सक्रिय डिम्याट खाता र करिब ४ लाख मेरो शेयर प्रयोगकर्ता छन् ।

साथै यो नीतिले शेयर बजारमा लगानीकर्ताको उपस्थिति बढ्दो छ । लाखौँ सर्वसाधरणलाई शेयरधनि बनाएको छ । विद्यार्थी तथा सर्वसाधरणमा वित्तीय साक्षरता बढाएको, बचत र लगानीको बानी विकास गरेको छ ।

यद्यपी, यो नीतिका केही सकरात्मक पक्षहरु भएपनि समग्र बजारका लागि भने उपयुक्त नभएको देखिन्छ । यो नीतिले प्राथमिक बजारमा नाफा नै हुन्छ, सबैलाई नाफामा सरिक बनाउनुपर्छ भन्ने मान्यता राखेको देखिन्छ । तर, शेयरमा सधै नाफा हुँदैन । अन्य मुलुकमा अति जोखिम मानिने प्राथमिक शेयर नेपालमा कम जोखिमयुक्त भने छ ।

हाम्रोमा कोटा छुट्टाएर, ऋण दिएर लगानी गर्न आउ भनिन्छ । मार्केट मेकानिजममा यस्तो हुँदैन ।

सरकारले यसलाई नाफाको लगानी भनेर प्रचार गर्नु र सोही अनुसार यो निती ल्याउनु सान्दर्भिक नभएको जानकारहरु बताउँछन् ।अन्य कुनै पनि मुलुकमा नभएको अभ्यास नेपालमा भईरहेको नेपाल राष्ट्र बैंकका पूर्व कार्यकारी अधिकृत तथा धितोपत्र बजार सम्बन्धमा विद्यावारिधि गरेका डा. गोपाल भट्टले बताउँछन् । १० कित्ते नीति, स्थानीय र वैदेशिक रोजगारीमा गएकालाई कोटा र शेयर किन्नको लागि कर्जा दिने विषयलाई इंकित गर्दै भन्छन्, ‘शेयर लिनु भनेको स्वामित्व लिनु हो, जोखिम बहन गर्नु र नाफामा सरिक हुनु हो । यो लगानीकर्ताले आफ्नो क्षमता अनुसार गर्ने कुरा हो । तर हाम्रोमा कोटा छुट्टाएर, ऋण दिएर लगानी गर्न आउ भनिन्छ ।” उनले थपे,“मार्केट मेकानिजममा यस्तो हुँदैन ।”

सरकारले नै आम्दानीको स्रोत बजार हो, विपन्न वर्गका लागि, महिला तथा विधार्थीका लागि, समावेशिताको लागि भनेर बजारको एउटा पाटो मात्रै देखाउनु सान्दर्भिक नरहेको उनको भनाई छ । कसैलाई हजार रुपैयाँ डुब्नुले पनि ठुलो महत्व राख्ने र कसैको लागि लाखौँ डुब्नुले पनि खासै महत्व नराख्ने हुँदा नाफाको लोभ देखाएर कम्पनीको स्वामित्व ग्रहण गराउनु उपयुक्त देखिदैन । अर्काेतर्फ बढी लगानी गर्न चाहनेलाई पनि सिमितता गर्नु हुँदैन ।

यसरी यो नीतिले साना लगानीकर्तालाई जोखिमको भार, ठुलो लगानीलाई निरुत्साहन, बजारको पैसा अन्य अनुत्पादीत क्षेत्रमा पलायन, शेयर कित्ता होल्ड, होल्ड भएको शेयरको पैसा आईडल रहेर तलतामा समस्या देखिनु, जस्तोसुकै कम्पनीले पनि बजारमा प्रवेश गर्ने मौका पाउनु लगायतको नकरात्मक प्रभाव पारेको देखिन्छ ।

१० कित्ते नीतिको कारण बजारमा भित्रिएका लगानीकर्ता र कम्पनी दुवैमा गुणस्तरको अभाव देखिँदा समग्र बजार नै डरलाग्दो बनेको ग्लोबल आईएमई क्यापीटलका पूर्व कार्यकारी अधिकृत तथा बजार विश्लेषक पारसमणि ढकाल बताउँछन् । प्राथमिक बजारमार्फत प्रतिकित्ता सय रुपैयाँमा प्राप्त गरेको शेयर सञ्चालनमा आएको केही दिनमा बिक्रि गर्नेले नाफा कमाएपनि लगानीको हिसाबले शेयर भर्ने लगानीकर्ताको हितमा नहुने उनको बुझाई छ । “सय रुपैयाँमा आईपीओ आउँदासम्म अल्पकालमा लगानीकर्तालाई केही फाइदा छ । तर, लगानीको हिसाबले आईपीओ भरेकाहरुलाई ठुलो जोखिम छ ।” ढकालले भने, “अहिले जस्ता कम्पनी बजारमा आईरहेका छन्, केही बाहेक सबै प्रतिफल दिन सक्ने र प्रतिफलका लागि लगानीयोग्य कुनै छैनन् ।” कसैले उक्त शेयर छोराछोरी वा आफुलाई अप्ठारो पर्दा बेचौँला भनेर भविष्यको लागि राखेको छ भने त्यो समयसम्म कम्पनी नै धरासयी हुने जोखिम उच्च रहेको उनको भनाई छ।

शेयर बजारको प्रवृत्ति लगानीकर्ताले आफ्नो बचत र जोखिम बहन क्षमता अनुसार लगानी गर्ने हुँदा कसैलाई जबर्जस्ती शेयर दिनु र कसैले चाहेको जति लगानी गर्न नसक्ने वातावरण बनाउनु सही नभएको उनको ठहर छ ।

नीतिको लाभ बैंक, ब्रोकर, सीमित व्यक्ति र नेताको पोल्टोमा

सर्वसाधरणको हितमा नभएको यो नीति संशोधन गर्न सहजै हुने भने देखिदैन । किनकि, बजारमा कर्नरिङ गर्ने संघ, संस्था तथा व्यक्ति, बैंक, ब्रोकर र नेताहरुको लागि निकै नै लाभदायी छ । यो नीतिले शेयर मुल्यमा कर्नरिङ गर्न सिमित व्यक्ति तथा संघ संस्थालाई सहज वातावरण दिएको छ । झुटो प्रक्षेपण देखाएर आईपीओ लिएपछि आफैले धेरै संख्याको डिमाण्ड राख्नेहो भने सहजै मुल्यमा कर्नरिङ गर्न सकिन्छ । आजभोली वर्षाैदेखि लाभांश नदिएका, वित्तीय सूचकहरु राम्रा नदेखिएका कम्पनीको शेयर मूल्य उच्च हुनु यस्तै कर्नरिङको खेल हो ।

यता बैंक र ब्रोकरले पनि बिना झण्झट सर्वसाधरणलाई खाता खुलाउने र त्यसबापत सेवाशुल्क लिन पाएका छन् । सरकारले पनि मेरो शेयर तथा जानी नजानी दोस्रो बजार पसेकाहरुबाट कर उठाउन पाएको छ । त्यत्तिमात्रै नभई गाउँका टाठाबाठाहरुले बैंक र ब्रोकरलाई प्रभावमा पारि एकै जनाले गाउँछिमेकका सोझा व्यक्तिको नाममा खाता खोलेर आईपीओ भर्ने गर्छन् ।

अर्काेतर्फ राजनीति गर्ने व्यक्तिलाई लोकप्रियता चाहिएको छ । सर्वसाधरणलाई जसोतसो प्राथमिक शेयरमा सयमा शेयर दिएर २/३ सय नाफा गराई स्वार्थ पुरा गर्न सहज भएको छ भने अर्काेतर्फ शेयर बजारबाट आएको कर देखाएर लोकप्रियता कमाउने बाटो बनेको छ । यहि कारणले पनि यो नीतिमा परिमार्जन गर्न भने नचाहेको देखिन्छ ।

सर्वसाधरणलाई लुकाएको पाटो

चिलिमेलाई देखाएर शेयरमा नाफा हुन्छ भन्दै गर्दा यसको पिपीए रेट, प्रतिकित्ता करिब साढे तीन सय पर्ने शेयर किन्न स्थानीयलाई गरिदिएको ऋणको व्यवस्था जस्ता कुरालाई गौण राखिएको छ ।

नेशलन जलविद्युत कम्पनी लिमिटेडको सहायक कम्पनी सुनकोशी जलविद्युतले तल्लो इन्दावती जलविद्युत परियोजना समयमा नसक्दा लगानीकर्ता डुबेको कुरालाई बाहिर ल्याईदैन ।

साथै, पछिल्लो सञ्चालक तथा प्रवृद्र्धकमा देखिएको गैरजिम्मेवारीपन, सर्वसाधरणमा १० प्रतिशत मात्रै शेयर जारी गरी गरिएको कर्नरिङको पक्ष, विवरणमा देखाएका रिपोर्टहरु सर्वसाधरणले नबुझ्ने लगायतका कुराहरुप्रति सर्वसाधरण जानकार छैनन् । जसले गर्दा २/४ वर्ष शेयर राख्ने र प्रतिफल लिने गरि गरिएको लगानी अझ सबैभन्दा बढी उच्च जोखिममा छ । अहिले बजारमा भित्रिएका खराब कम्पनीहरुको मूल्य अस्वभाविक बढी देखिएको छ । कम्पनीको विगत र भविष्यको प्रगतिको कुनै आधार छैन । आईपीओ लिएको वर्षदिन वित्न नपाउँदै हकप्रद जारीको तयारी गरेका छन, त्यो पनि ऋण तिर्नको लागि। यस्ता कम्पनीहरु कुन समयमा कति मूल्यमा झर्छन् वा डुब्छन् भन्न सकिदैन ।

प्राथमिक बजारमा सयमा खरिद गरेका कम्पनीको शेयर मुल्य त्यो भन्दा कम पनि हुन्छ । नेपालको शेयर बजारले पनि विगतमा यस्तो सामना गरेको छ । आर्थिक वर्ष २०७६/७७ मा धेरै हाईड्रोपावर कम्पनीको शेयर मूल्य सय भन्दा तल आएको थियो ।

नेशलन हाईड्रोपावर कम्पनीको शेयर मूल्य पछिल्लो पटक २०७७ असोज २० गते सय रुपैयाँ भन्दा तल आएको थियो । त्यो सयम वरपर यो कम्पनीको शेयर मूल्य ४९ रुपैयाँसम्म झरेको थियो । दिव्यश्वरी हाईड्रोपावरको शेयर मूल्य पनि त्यो समयमा ४७ रुपैयाँसम्म झरेको थियो । त्यस्तै खानीखोला, आँखुखोला जलविद्युत, युनियन, जोशि, छ्याङ्दी, घलेम्दी, कालिकापावर, रिडि हाईड्रोपावर डेभलपमेन्ट, सिनर्जी पावर, बरुण हाईड्रो, युनिर्भसल लगायतका डेढ दर्जन हाइड्रोपावर कम्पनीको शेयर मूल्य सय भन्दा तल आएको थियो । यसले आइपीओमा पनि नोक्सानी हुने कुरा स्पष्ट पार्छ ।

त्यस्तै बजारबाट जुनसुकै समयमा पनि कम्पनी बाहिरिने सम्भावना रहन्छ । हालै कर्णाली विकास बैंकमा आर्थिक अपचलन भएको भन्दै नेपाल राष्ट्र बैंकले कर्णाली डेभलपमेन्ट विकास बैंकलाई नियन्त्रणमा लिएको छ । यो कम्पनीको शेयरमूल्य बजारमा ८ सय माथि छ । बैंक तथा वित्तीय क्षेत्र बाहेकको कम्पनी हुन्थ्यो भने केही समयमा बजारबाट बाहिरिने पक्का नै थियो । अहिलेलाई भने कम्पनीको शेयर कारोबार रोक्का मात्रै भएको छ ।

त्यस्तै, विगतमा निकोन एयर पनि बजारबाट यसरी नै गायब भएको थियो । सर्वसाधरणमा शेयर जारी गरि पैसा कुम्ल्याएर भागेका थिए । ३ वर्षपछि नेप्सेले ०६३ मा नेप्सेबाट कम्पनीको सूचिकरण खारेज गरिदिएको थियो । यसरी बजारबाट कम्पनी कुनैपनि बेला बाहिरिने सम्भावना सधै हुन्छ । नेप्से तथा सेबोनमा अभिलेख पाईदैन तर नेपालको बजारबाट पनि ६० वटा भन्दा बढी कम्पनी गायब भएको अनुमान छ,

नेप्सेबाट हराएका केही कम्पनीहरुः

१.काठमाडौँ पाउरोटी उद्योग

२.पोखरा पाउरोटी उद्योग

३.नेपाल मेटल कम्पनी

४.नेपाल ब्याट्री कम्पनी लिमिटेड

५.बालाजु यन्त्रशाला सेनिटरी लिमिटेड

६.द जुद्द म्याच फ्याक्ट्र(विराटनगर) लिमिटेड

७.मोरंग सुगर मिल्स

८.नेपाल पलाईउद एण्ड बोबिन कम्पनी

९.द जुद्द म्याचफ्याक्ट्र(विरगंज)

१०.हिमाल सिमेन्ट कम्पनी

११.विराटनगर जुट मिल

१२.बालाजु यन्त्रशाला इलेक्ट्रो कम्पनी

१३.नेपाल वनस्पति घी उद्योग

१४.रघुपति जुट मिल

१५.बुटवल स्पिनिग मिल

१६.काँचोछाला संकलन तथा विकास संस्थान

१७.गोरखकाली रबर उद्योग

१८.ज्योति स्पिनिग मिल्स

१९.अरुण बनस्पति उद्योग

२०.गण्डकी वृक फ्याक्ट्री

२१.सयपत्री कलर ल्याब

२२.हरिसिद्ध वृक एण्ड टायल फ्याक्ट्री

२३.विराट शु कम्पनी लिमिटेड

२४.खाद्य उद्योग लिमिटेड

२५.नेपाल मेड कम्पनी लिमिटेड

२६.एग्रो नेपाल लिमिटेड

२७.हेटौडा लेदर इन्डस्ट्री

२८.इन्द्रेणी सोयाबिन उद्योग

२९.नेपाल जुगल वुल पब्लिक लिमिटेड

३०.नेपाल ट्रेड एण्ड टेम्पल लिमिटेड

३१.ह्वाईट एभरेष्ट ब्यापार कम्पनी

३२.नेपाल युनाईटेड कम्पनी

३३.नेपाल युनाइटेड कम्पनी

३४.प्लाष्टिक ट्रेडिङ कम्पनी

३५.नेपाल ब्यापार कम्पनी(कोशी) लिमिटेड

३६.नेपाल एभरेष्ट कम्पनी

३७.नेपाल व्यापार विकास कम्पनी.

३८.इन्ट्रादे नेपाल कम्पनी

३९ ग्रिनहिल ट्रेडिङ कम्पनी

४० ग्रिनहिल ट्रेडिङ कम्पनी

४१.नेपाल प्रोग्रेसिभ ट्रेडिङ कम्पनी

४२.नेपाल प्रोग्रेसिभ ट्रेडिङ कम्पनी

४३.काष्ठमण्डप ट्रेडिङ कम्पनी

४४.लुम्बीनी ट्रेडिङ कम्पनी

४५.हिमालयन ट्रेडिङ कम्पनी

४६.नेपाल युनिक ट्रेडिङ कम्पनी

४७.रामजानकी ट्रेडिङ कम्पनी

४८.नेपाल ट्रेडिङ कम्पनी

४९.एभरेष्ट वुल कम्पनी

५०.एकोनोमिक सर्भिस सेन्टर लिमिटेड

५१.श्री भृकुटी पल्प एण्ड पेपर लि.

५२.श्रीराम सुगर मिल्स

५२.हरिसिद्धि ब्रिक एण्ड टायल्स लि.

५३.नेपाल बिटुमिन एण्ड ब्यारेल उद्योग

५४. फ्ल्युर हिमालयन लि.

५५.नेपाल फिल्म डेभलपमेन्ट कम्पनी मिलिटेड

५६.याक एण्ड यती होटल लिमिटेड

यी कम्पनी कसैले सर्वसाधरणमा शेयर जारी गरेका थिए त कसैले थिएनन् ।अर्काेतर्फ, १० कित्ते नीति ‘स्लोपोइजन’ को रुपमा विकसित भईरहेको छ । अर्थात हजार रुपैयाँको पनि ठुलो महत्व हुने वर्गलाई उक्त हजारमा नाफा देखाई बानी बसाएर ठुलो रकममा फसाउन खोजिएको छ । यसैको सिकार भएका छन्,काभ्रेका २८ वर्षिय डम्बर पौडेल ।

उनी निफ्राको आईपीओबाट बजारमा प्रवेश गरेर अहिले ३–४ लाखको घाटा व्यहोरिरहेको बताउँछन् । “निफ्रामा नाफा भएको देखेपछि आफुले कमाएको, बुवासँग र केही ऋण गरेर दोस्रो बजारमा प्रवेश गरे ।” उनले थपे, “बजारमा हल्ला चलेजस्तो नाफा नहुँदो रहेछ । अहिले बेचौँ जत्तिको तत्ति पैसा नि उठ्दैन, ब्याज छुट्टै तिरिराछु ।” अहिले केही सानो व्यापार व्यावसाय गर्न खोज्दा पनि पैसा शेयरमा पैसा फसाएको भन्दै परिवारमा अविस्वास बढ्दा सहयोग नपाएको उनको गुनासो छ । सरकारले सबै सर्वसाधरणलाई वित्तीय पहुँचमा ल्याउन शेयर शिक्षा दिनुपर्नेमा शेयरमा कोटा छुट्टाउने र नाफा हुन्छ भनि सबैलाई भाग लगाउने हुँदा अनजानमै बजार प्रवेश गरेर नोक्सान व्यहोरिरहेका लगानीकर्ता धेरै भेटिन्छन् । यसरी शेयर बजारको जोखिम सर्वसाधरणको टाउकोमा थोपारिएको छ ।

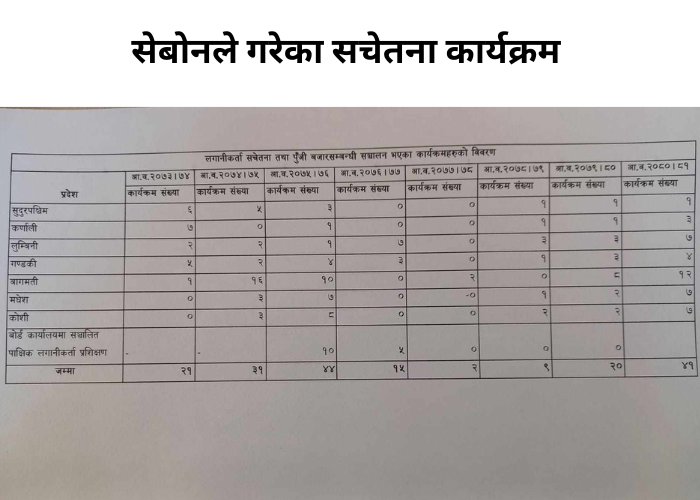

लगानीकर्तामाझ पछिल्लो समय देखिएको शेयर आकर्षण र कम सचेतनालाई मध्येनजर गरि सेबोनले पनि विभिन्न कार्यक्रमहरु भने गर्दै आएको प्रवक्ता निरन्जय घिमिरेले बताउँछन्। गत आर्थिक वर्ष २०८०/८१ मा मात्रै ४० वटा पुजीँ बजार सम्बन्धी सचेतना कार्यक्रम भएको उनले जानकारी दिए।

सेबोनले विभिन्न कार्यक्रम गरेतापनि शेयरमा आकर्षणको तुलनामा सचेतना भने न्युन देखिएको छ। साथै विभिन्न माध्यमहरुबाट सर्वसाधरणकोबीचमा शेयर सम्बन्धी गरिएका गलत प्रचारहरुको प्रभाव परेको छ।

निरिह सेबोन

अहिलेभन्दा एक वर्ष अगाडी २०८० पुस १२ गतेसार्वजनिक लेखा समितिले सेबोनलाई ९० रुपैयाँभन्दा बढी नेटवर्थ भएका कम्पनीलाई मात्रै सार्वजनिक निष्काशनको स्वीकृति दिन निर्देशन दियो । त्यसको एक हप्तामै तत्कालिन अध्यक्ष रमेश हमाललको कार्यकाल सकियो । बोर्ड नेतृत्व बिहिन भएपछि सार्वजनिक निष्काशन लगभग ठप्प जस्तै भयो । तर, ०८१ साउनमा नेटवर्थ ६६ रुपैयाँ भएको हिमालयन उर्जा विकास कम्पनीलाई १ः१ को हकप्रदको अनुमति दिईयो ।

त्यसपछि, ६९ रुपैयाँ नेटवर्थ भएको आँखुखोला जलविद्युत कम्पनीलाई १ः५ को अनुपातमा हकप्रदको स्वीकृती दिईयो । फेरी, बुकविल्डीङमार्फत रिलायन्स स्पिनिङ मिल्स लिमिटेडलाई आईपीओ निष्काशनको लागि अनुमति दिईयो । जुन,कम्पनीले सार्वजनिक गरेका तथ्यांकलाई लिएर विवाद हुँदा निष्काशन प्रक्रिया अझै अन्योलमा छ ।

यी सबै घटना सेबोन नेतृत्व बिहिन हुँदा अर्थात सरकारले पठाएका व्यक्तिले आएर नेतृत्व गरिरहेको समयमा भएका हुन् ।यसले के दर्शाउँछ भने सेबोन नाम मात्रैको स्वायत्त निकाय हो, सरकार तथा प्रतिनिधि सभाका विभिन्न समितिमा बसेका व्यक्तिहरुको स्वार्थमा नीति नियम बन्नुका साथै कामकारवाही हुन्छ ।

पूर्व अध्यक्ष हमालले कुनै एक कम्पनीको आईपीओलाई इकिंत गर्दै तत्कालिन समयमा भनेका थिए, ‘गाइडलाइन पुरा गरेर आएपछि स्वीकृति त दिनै पर्याे तर व्यक्तिगत रुपमा यस्ता कम्पनीमा लगानी नगर्नुस् भन्छु’

यसरी धितोपत्र बजारको नियामक विभिन्न व्यक्ति, संघ र संस्थाको स्वार्थपूर्तिमा केन्द्रीत देखिन्छ । सेबोनको नेतृत्व गर्ने व्यक्तिले आगामी दिनमा बोर्डले गर्ने काम कर्तव्य र अधिकालाई पहिचान गरि सोही अनुसार काम नगर्ने हो भने २०११ मा बङगलादेशमा घटेको जस्तो घटना नेपालमा नहोला भन्न सकिदैन । बंगलादेशमा सुरुमा सर्वसाधरण सबैलाई बजारमा प्रवेश गराउने उद्देश्य अनुसारका नीति दिईयो । सोही अनुसार सर्वसाधरण बजारमा प्रवेश तर यसको फाइदा केही सिमित संघ संस्था र व्यक्तिले लिए । पछि एकाएक बजार घट्दा त्यहाँका सर्वसाधरणले त्यहाँको स्टकएक्सचेन्ज, सरकारको विरुद्धमा धर्ना बसेका थिए ।

अन्ततः मुलुकको अर्थतन्त्रको ‘ऐना’ शेयर बजारमा मुलुकको वास्तविक आर्थिक अवस्था देखिनुपर्छ । त्यसका लागि बजार आफ्नो स्वभावमा चल्न दिनुपर्छ । बजार जोखिममा आधारित हुन्छ, जोखिम लिन चाहानेलाई लगानीको वातावरण सिर्जना गर्नुपर्छ । त्यसको लािग लगानीकर्तालाई सु–सुचित बनाउनु जरुरी हुन्छ। आईएफसीले गरेको अध्ययनमा पनि सेयर सहभागितामा जनताको उच्च माग रहुनुको मुख्य कारण उच्च पूँजीको लाभको अपेक्षा रहेको उल्लेख गरिएको छ। साधरण शेयरमा उच्च जोखिम रहेतापनि सामान्यतना लगानीकर्ताहरु सु–सूचित गर्नुपर्ने उल्लेख छ। तसर्थ त्यसको अलवा गरिब, किसान, महिना, पिछडिएको वर्ग, विदेश गएको वर्ग आदिइत्यादिको उत्थानको लागि भन्दै लगानीमा हिस्सा वितरण गर्नु भन्दा पनि शेयरको पहुँचमा पुर्याउनको लागि जनतामा स–चेतना फैलाउनु उचित देखिन्छ। ताकि, नाफा नै हुन्छ भनेर शेयर लिनेहरु म जोखिम पनि बहन गर्न सक्छु भनेर शेयर किनुन् ।

लेखकको बारेमा

भीमा पन्थी

पत्रकार पन्थी अर्थलगानी डटकममा रहेर आर्थिक विटमा पत्रकारितामा गर्छिन्। उनले विषेशगरि नीजि क्षेत्र, बैंक तथा वित्तीय क्षेत्र, बीमा, पुजीँ बजारका साथै विभिन्न आर्थिक क्षेत्रमा कलम चलाउने गर्छिन्।

प्रतिक्रिया